電子帳簿保存法は、国税に関して帳簿や書類の電子媒体による保存について定めている法律ですが、

この法律が令和4年(2022年)1月から改正され、制度の見直しが行われました。

新たな制度は令和6年(2024年)1月から適用とされており、対応の準備が必要です。

1.改正の内容

今回の改正では、以下の3つの点について改正されました。

- 電子帳簿等保存(帳簿類を電子媒体で保存)

- スキャナ保存 (紙の領収書等を電子化して保存)

- 電子取引保存 (電子的にやりとりした領収書等を電子媒体で保存)

今回はこの中でほぼすべての事業者に関係する「電子取引保存」について説明致します。

2.電子取引保存とは

電子取引保存についての規定は、「電子的にやりとりした取引情報は、電子データを保存しなければならない」というものです。

今までは電子メールなどで送った/届いた請求書・領収書等(以下、「取引情報」という。)は紙に出力して保存すれば差し支えありませんでしたが、令和6年1月以降はデータそのものを一定の方法で整理し保存することが求められます。

電子取引保存に関しては、この「一定の方法による整理・保存」が特に注意を要する内容になっています。

3.データの保存方法

まずデータの保存方法ですが、ここでは電子メールを例に取り上げて、いくつかの場合分けをしてみます。

(※受け取ったメールだけでなく、自社から送ったものも対象になるのでご注意ください。)

- ・電子メール本文に取引情報が記載されている場合

- ⇒電子メールそのものを電子保存する必要があります。

- ・電子メールに取引情報のファイルが添付されている場合

- ⇒添付ファイルを電子保存(※添付ファイルに記載されていない取引情報がメールに含まれる場合は、メールも電子保存)

以上の通り、メールだけでも2通りの保存方法について留意する必要があります。

一方で、電子取引として保存する必要がないものもあります。

- ・ファクシミリにより受領した取引情報

- ⇒出力して紙媒体で保存すればOKです。

- (電子データ化され、自動で紙出力されないものを除きます。)

4.データの整理方法

次にデータの整理方法です。データの整理については、以下の3要件が要求されています。

- 改ざん防止のための措置を取ること。

- 「日付・金額・取引先」のうち2つ以上の条件で検索できるようにすること。

- ディスプレイやプリンターを備え付けること。

まず1つ目の「改ざん防止措置」の要件です。電子保存してある電子データが確かに原本であることを証するために、改ざん防止措置が求められています。この方法としてはいくつか例示があります。

(1)電子保存対応システムによる保存

電子保存に対応したシステムを使い、タイムスタンプの付与や、履歴の記録等の方法で改ざんされていないことを証明することが出来ます。

(2)事務処理規定を作成・遵守

国税庁は、改ざん防止に資する事務処理規定を定め、これを遵守するという方法も認めています。

この方法による場合は規定をそれぞれの実態に合う形で作る必要があるので、担当者までご連絡ください。

次に2つ目の「検索」の要件です。これは、電子保存される取引情報は膨大になることから、必要なものを検索できる方法を確保することが求められます。

この方法としては2つの方法があります。

(1)電子保存対応システムによる保存

電子保存に対応したシステムを使い、検索要件を満たした整理を行います。

※現在TKC製の会計ソフト(FX2・e21まいスター等)をお使いの場合は標準機能として搭載されています。ご利用には設定が必要となりますので、担当者までご連絡ください。

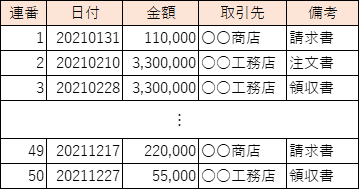

電子保存したファイルを月ごとや相手先ごと等に整理して保存したうえで、表計算ソフト等で電子保存した書類の一覧と日付、金額、取引先を記録することで検索機能を確保したものと取り扱われます。

最後に3つ目のハードウェアの要件ですが、以上のように法律に則って保存した電子取引データは、税務調査時に確認されることが予測されます。

その際の確認用・出力用として必要なディスプレイやプリンターを求められていると言えます。

おわりに

電子帳簿保存法への対応は、今まで行ってきた業務の進め方を見直す必要があることから、対応には相当の時間と労力がかかることが予想されます。早め早めの対応をおすすめ致します。