来る令和5年10月からインボイス制度が始まります。多くの事業者が影響を受ける制度なので今回は概略をお伝えします。

なお、国税庁作成資料が比較的コンパクトにまとまっておりますので、コチラをぜひ先にご一読ください。

インボイス制度とは

インボイス制度とは、要件を満たした請求書等(インボイス)を交付し、正確な適用税率及び消費税額を伝えることを目的とした制度です。

この制度は令和5年10月1日から開始されます。

現在でも各種請求書・領収書には8%・10%・非課税などの区分ごとに金額を記載することを求められていますが、

今後は「登録番号」「消費税額」などの記載が求められます。

インボイスを交付できる者になるためには、消費税の課税事業者となり、納税義務を負うことが条件とされています。

よって、現在免税事業者であっても、消費税の課税事業者となりインボイス制度に登録することを求められる場合があります。

消費税の計算とインボイス制度の関係

消費税の原則的な計算(本則課税)は、売上で預かった消費税から仕入等で支払った消費税を控除(仕入税額控除)し、その差額を納付することになります。

インボイス制度ではインボイスの発行・保存が仕入税額控除の要件とされるため、インボイスを発行できない者からの仕入に関しては、仕入税額控除を受けられないこととなります。

(※簡易課税制度により申告している場合は、インボイスの受領・保存は仕入税額控除の要件とされません。)

制度開始の影響

インボイス制度開始後は買い手・売り手双方の視点から影響が生じます。

買い手側の影響

買い手側は、本則課税により消費税を計算している場合のみ影響を受けます。

消費税の計算上仕入税額控除を受けるために取引相手からインボイスの交付を受ける必要があります。

この時、インボイスを交付できない者(免税事業者など)からの仕入については仕入税額控除ができなくなります。

ただし、令和5年10月の制度開始以降、令和8年9月末までは80%、令和11年9月末までは50%の控除をそれぞれ認める経過措置が設けられています。

売り手側の影響

売り手側は、交付する請求書等の加工が必要となる他、現在免税事業者の場合は対応を検討する必要があります。

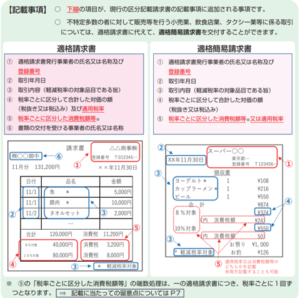

インボイス制度に適合した請求書等となるために対応すべき項目は

- 「登録番号」の記載

- 税率ごとに区分した請求額の記載と適用税率の明記

- 税率ごとの消費税額の記載

上記の3点は確実に対応が必要になる項目です。

(※ただし小売業・飲食業など不特定多数を相手とする事業は「簡易インボイス」(レシート)でも良いとされています。)

制度登録の手続き

インボイス制度への登録方法は、いくつかのパターンに分かれています。登録の前提として消費税の課税事業者であることが必要となります。

1.現在課税事業者の方

「登録申請書」を税務署に提出することで「登録番号」が付与され、インボイス制度への登録手続きが完了します。

2.現在課税事業者で、売上減少により免税事業者となる方・現在免税事業者の方

インボイス制度に登録するためには消費税の課税事業者である必要があることから、インボイス制度に登録するか否かも含めて検討する必要があります。

インボイス制度に登録する場合は、「課税事業者選択届」と「登録申請書」を税務署に提出します。(※課税事業者選択届の提出時期については担当者にご相談ください。)

終わりに

インボイス制度の対応は、単に納税額の増減に留まらず、会社の経営に直接影響を及ぼしうる課題です。

対応に迷う部分や、制度についてのご不明な点がございましたら、お気軽にお問い合わせください。

(弊社ライン公式アカウントからのお問い合わせも可能です)