インボイス制度の導入に際しては、(1)登録時期の経過措置と(2)仕入税額控除の経過措置という2つの経過措置が設けられています。

今回は、(1)の登録時期の経過措置について解説いたします。

(インボイス制度の基礎知識についてはこちらをご覧ください。)

-

-

消費税の適格請求書等保存方式(インボイス制度)について

来る令和5年10月からインボイス制度が始まります。多くの事業者が影響を受ける制度なので今回は概略をお伝えします。 なお、国税庁作成資料が比較的コンパクトにまとまっておりますので、コチラをぜひ先にご一読 ...

続きを見る

まず制度の大前提として、

- 消費税が課税される売上高(課税売上高)が1,000万円未満の事業者は消費税の納税義務が無い。(「免税事業者」)

- インボイス制度に登録するためには、消費税を納める義務を負う事業者(「課税事業者」)でなければならない。

以上の2点が挙げられます。インボイス制度とは関係なく以前から自ら消費税の課税事業者となることは選択できましたが、この届出は年度が始まるまでに提出することが求められていました。

ここで問題となるのは、インボイス制度は令和5年10月から始まるため、それぞれの会社の会計年度とはズレが生じるということです。

1.何が問題なのか

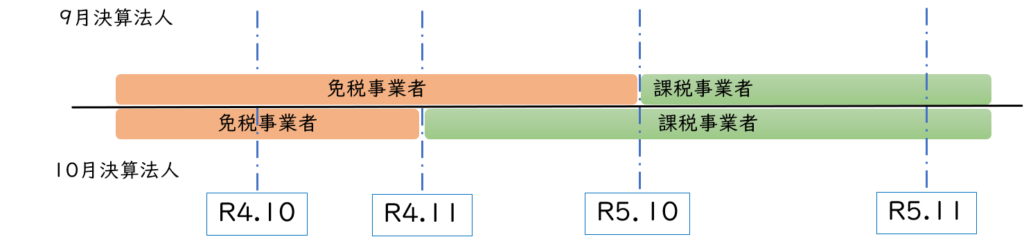

下図をご覧ください。

この図の上段は9月末が決算の法人です。9月決算法人の場合、令和5年9月30日までに課税事業者の選択を行うことで、令和5年10月1日から消費税の課税事業者となり、インボイス制度の導入のタイミングから対応できるようになります。

一方、下段は10月末が決算の法人です。10月決算法人の場合、令和4年10月31までに課税事業者の選択を行わないと、インボイス制度の導入時に課税事業者でいることはできなくなります。

以上の通り、決算の時期によって消費税を支払う期間に有利・不利が出てしまいます。そこで、これを緩和する経過措置が設けられました。

2.経過措置の内容

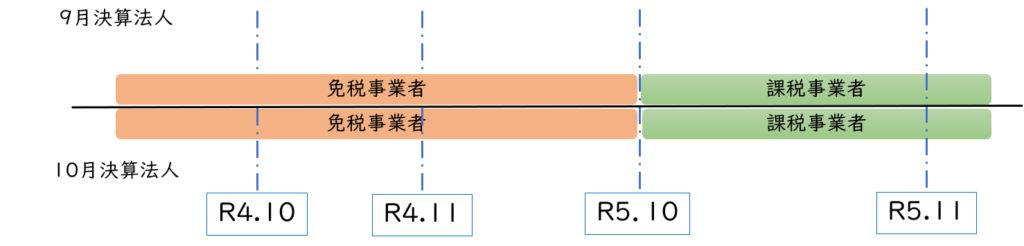

経過措置の内容についても図で説明いたします。

下図をご覧ください。

先ほどの図と異なり、免税事業者の期間と課税事業者の期間が揃っています。この図のように、令和5年10月を会計期間の途中で迎える場合には、令和5年10月から課税事業者となることが出来るようになりました。

このことにより、

- 令和5年10月からインボイス制度に参加する

- 令和5年10月以降の売上についてのみ消費税を納税する

ことができるようになりました。

3.経過措置のメリット・デメリット

この経過措置は令和11年9月30日が属する年度まで用いることが出来るので、

- 登録時期をフレキシブルに対応可能

- 後からインボイス制度に登録する必要が生じた場合にすぐに対応可能

といったメリットがあります。

一方でデメリットもあります。令和5年10月1日が属する期間以外の期間にこの経過措置を使った場合、「2年縛り」というルールが適用されます。

これは、「登録した日から2年後の期の終わりまでは課税事業者でなくなることはできない」ということです。

以下の図をご覧ください。

この図は、個人事業主(12月31日が決算日)を例にして作成しています。

上段の個人事業主は、令和5年10月のインボイス制度導入と同時に課税事業者となるパターンです。この場合、令和6年1月以降はいつでもインボイス制度への登録を取り消し、免税事業者に戻ることが出来ます。(免税事業者に戻るためには一定の手続きを要するので、免税事業者となる時期については取消の手続きを行った期の翌期又は翌々期となります。詳しくはお問い合わせください。)

一方、下段の個人事業主は、令和6年4月1日にインボイス制度に登録・課税事業者となるパターンです。この場合は経過措置によるデメリットが生じるため。登録日から2年経過した日(R8.4.1)の属する課税期間の終わり(R8.12.31)まではインボイス制度の登録を取り消し、免税事業者に戻ることはできなくなります。(図中黄色の期間)

終わりに

以上の通り、インボイス制度には登録する時期についてある程度幅がもてるものの、留意すべきことも多いことから、なるべく早く検討に入ることが必要です。

自社の対応について疑問・懸念等ありましたら担当までお問い合わせください。